Kai prašoma paskolos dirbantiems užsienyje – dokumentų tvarka tampa vienu svarbiausių veiksnių, nulemiančių, ar finansuotojas pateiks palankų sprendimą. Gyvenant kitoje šalyje, institucijos turi mažiau informacijos apie jūsų finansinį gyvenimą, todėl jos prašo detalesnių, aiškesnių ir patikimesnių įrodymų. Kuo skaidresnius dokumentus pateiksite, tuo lengviau finansuotojui įvertinti jūsų pajamų tvarumą, įsipareigojimų istoriją ir mokumą.

Tai ypač aktualu kreipiantis į kredito unijas, kurios dažnai priima sprendimus greičiau ir lanksčiau, tačiau taip pat remiasi išsamia pateiktų dokumentų analize.

Pajamų įrodymai – svarbiausia, ką turi matyti finansuotojas

Jei paskolos prašote gyvendami užsienyje – pagrindinis dokumentų blokas yra oficialūs pajamų įrodymai.

Dažniausiai prašoma:

- paskutinių 6–12 mėnesių darbo užmokesčio lapelių;

- banko sąskaitos išrašų į kuriuos pervedamos pajamos;

- darbo sutarties arba kontrakto su nurodytomis sąlygomis;

- darbdavio pažymos apie gaunamas pajamas ir darbo stažą.

Šie dokumentai leidžia finansuotojui įvertinti, ar jūsų pajamos yra stabilios, reguliarios ir pakankamos planuojamai būsto paskolai. Kredito unijos ypač vertina pajamų tvarumą, todėl ilgalaikis, nenutrūkstamas darbo santykis yra didelis privalumas.

Legalaus darbo įrodymai – būtina patikimumo sąlyga

Paskolos dirbantiems užsienyje duodamos tik tokiu atveju, jeigu pajamos gaunamos legaliai, todėl reikalinga:

- socialinio draudimo išrašai (pvz., iš HMRC, NAV, Skatteverket ir pan.);

- mokesčių deklaracijos už paskutinius metus;

- individualios veiklos ar savarankiško darbo dokumentai, jei neturite darbo sutarties.

Toks dokumentų rinkinys padeda finansuotojui įsitikinti, kad dirbate legaliai, o jūsų finansinė padėtis skaidri ir patikima.

Kredito istorijos dokumentai

Jeigu gyvenate užsienyje, jūsų kredito istorija saugoma ne Lietuvoje, todėl finansuotojui teks pateikti:

- kredito istorijos ataskaitą iš tos šalies kredito biuro (pvz., Experian, Equifax, TransUnion);

- duomenis apie turimus įsipareigojimus: paskolas, lizingus, kreditines korteles.

Kuo švaresnė jūsų kredito istorija, tuo lengviau gausite paskolą. Kredito unijos turi pranašumą. Jos dažnai vertina jūsų situaciją individualiai ir į kai kuriuos įrašus žiūri lanksčiau nei bankai.

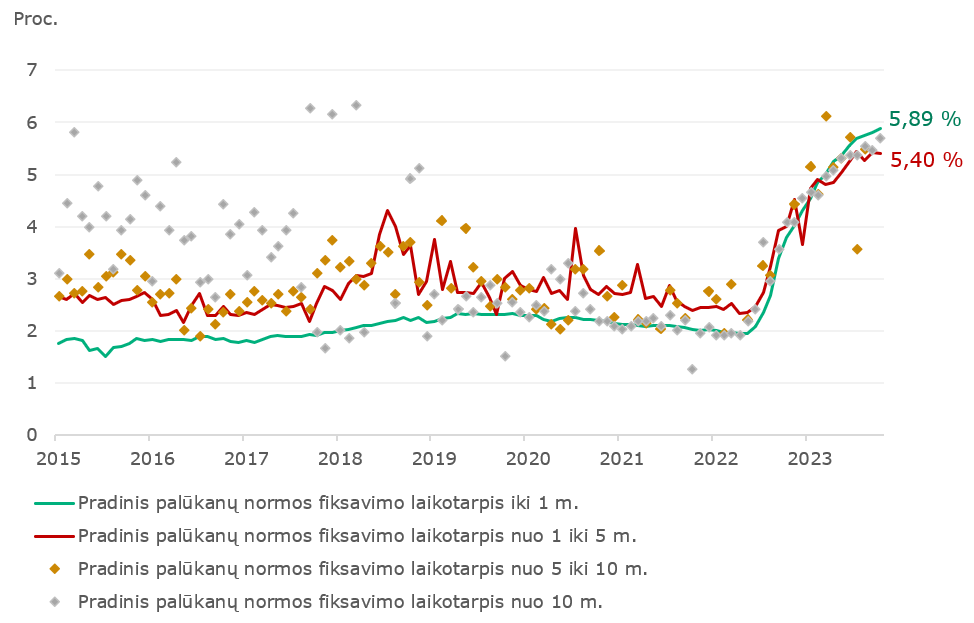

Vienas iš įdomiausių grafikų elementų yra tai, jog po palūkanų pakilimo bangos visi fiksavimo laikotarpiai priartėjo vienas prie kito ir jų skirtumai gerokai sumažėjo. 2021 m. trumpi, vidutiniai ir ilgi fiksavimo periodai pasižymėjo gana skirtingais lygiais, tačiau 2023 m. pradžioje palūkanų kreivė tapo beveik lygiagreti. Tai rodo, kad bankai panašiai vertina riziką visiems paskolų laikotarpiams ir vis mažiau kompensuoja ilgo laikotarpio neapibrėžtumą. Toks suartėjimas yra būdingas rinkoms, kur palūkanų normos pasiekia piką ir pradeda stabilizuotis.

Tapatybės ir gyvenamosios vietos dokumentai

Reikalingi dokumentai dažniausiai yra:

- pasas arba asmens tapatybės kortelė;

- leidimas gyventi kitoje šalyje (jei aktualu);

- gyvenamosios vietos deklaracija arba komunalinių paslaugų sąskaita.

Finansuotojai nori įsitikinti, kad dokumentai autentiški, o jūsų gyvenimo situacija yra stabili.

Turto dokumentai

Jei paskolos prašote konkrečiam būstui, privaloma pateikti:

- preliminarią pirkimo–pardavimo sutartį;

- vertintojo ataskaitą;

- būsto planus, techninius duomenis, registrų pažymas.

Gyvenant užsienyje – šiuos dokumentus dažniausiai tvarko notaras, NT brokeris arba jūsų įgaliotas asmuo Lietuvoje.

Kodėl dirbant užsienyje geriausia skolintis iš kredito unijos?

Kredito unijos 2026 m. yra vienas palankiausių pasirinkimų žmonėms, dirbantiems užsienyje, nes:

- jos lanksčiau vertina dokumentus iš užsienio institucijų;

- priima individualius sprendimus, o ne remiasi vien standartinėmis bankų schemomis;

- dažniau supranta sezoninį darbą, kintamas pajamas ar specifinius kontraktus;

- sprendimai priimami greičiau ir aiškiau;

- komunikacija paprastesnė, mažiau biurokratijos.

Dirbantiems užsienyje tai dažnai lemia ne tik greitesnę procedūrą, bet ir realią galimybę gauti geresnes sąlygas, nei siūlo didieji bankai.

Kai dokumentai yra tvarkingi ir parengti iš anksto, kreipimasis į finansuotoją tampa daug paprastesnis. Gyvenant užsienyje, būtent dokumentai yra pagrindinis įrodymas, kuris padeda institucijai suprasti jūsų finansinį pajėgumą.